鹏石投资:滞胀真的来了么?

10月份,国家统计局公布了三季度GDP及CPI数据,前三季度GDP 按可比价格计算同比增长6.2%,分季度来看,GDP 增速一季度6.4%、二季度6.2%、三季度6%,低于外界之前的预期,依然有经济下行的压力。同时,10月份全国居民消费价格(CPI)同比上涨3.8%,涨幅比上月扩大0.8个百分点,环比上涨0.9%。扣除食品和能源价格后的核心CPI上涨1.5%,涨幅与上月持平。1-10月份,全国居民消费价格同比上涨2.6%。CPI及GDP数据的一涨一跌,不禁让人担忧未来滞胀的风险究竟有多大,于是关于经济算不算进入滞胀的探讨逐渐升温。

滞胀,什么是滞胀? 停滞性通货膨胀,简称滞胀,特指经济停滞,失业及通货膨胀同时持续高涨的经济现象。稍有一些经济常识的人都会知道,滞胀是最难治理的一种现象。滞胀意味着经济下行,物价上涨。经济下行,企业效益不好就要裁人或降薪。同时,物价不断上涨,大家本来生活就过得很艰难,现在每个月到手的收入更加缩水,那穷人的日子更不好过了。再者,滞胀一旦来了,要治理是很困难的,一方面,如果继续以货币宽松来刺激经济,那经济未必会有起色,而国内通货膨胀会更加严重。另一方面,货币宽松不行,那采取收紧货币政策?也还是不行,因为一旦收紧货币,通胀是控制下去了,但是经济下行压力又增加了。

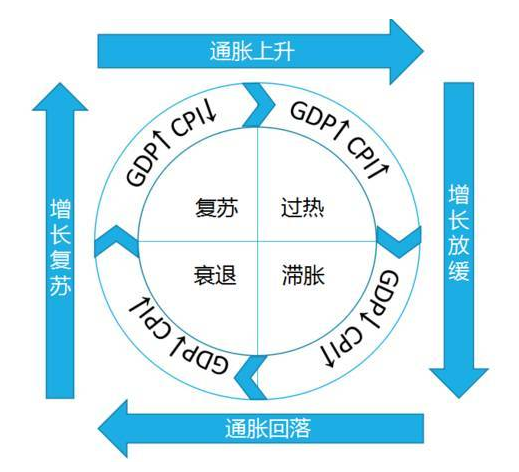

说起滞胀,不能不提的就是美林时钟,美林时钟是一个非常好的用于观测经济周期变化的模型工具,它是由美林证券所提出的一个资产配置理论。美林时钟把经济周期分成了复苏期、过热期、滞胀期、衰退期四个阶段,并给出了四个阶段中股票、商品、现金、债券的置换次序。

按照这个理论,可以把经济活动分为复苏期、过热期、滞胀期、衰退期。对于这四个阶段的特征可以用GDP和CPI衡量,GDP代表经济增长的速度,而CPI是物价指数,反映的是经济增长的温度,两者一般是正向关系,但有先后,比如经济预期向好时,GDP增速会率先反弹,而后带动CPI上涨。

1、复苏期:在这个阶段工厂开工,企业投资增加,企业利润改善,经济活动逐渐活跃,GDP增速加快,但是由于刚从衰退期走出来,市场信心还没有完全恢复,居民消费意愿虽然在增强,但增速较慢,物价继续保持在较低水平。即这一阶段的特征是GDP增速大于CPI。在复苏期里很多人可能没有觉察到,但在一个高度市场化的国家或地区里,股市往往是经济的晴雨表,上市公司业绩的改善、市场预期的上涨,最终会反映在股票价格上。所以在这个阶段,最优的资产配置是股票。

2、过热期:在这个阶段,企业投资活动继续增加,GDP增速继续保持在高位,但由于经过复苏期后,薪资增长较快,居民收入增加,消费能力增加,物价上涨较快,即这一阶段表现为GDP和CPI都在高位。在这个阶段,虽然经济在增长,但市场出于对经济过热的担忧,股市投资的积极性较复苏期要低,而CPI不断走高带来的商品价格上涨,让人们更多的期盼购买商品来抗通胀,即商品成了最优的资产配置,比如商品期货、原油等。

3、滞胀期:在这个阶段,由于前期投入太多,企业库存增加,商品积压,企业投资回报率降低,经济下行,GDP下跌,但是由于原材料依然处在高位,CPI依然非常高。即这个阶段的特征是GDP低,CPI高。在滞胀期,因为CPI在高位,货币当局为了防止经济过热,往往通过加息来应对,表现为银行存款和债券收益率不断提高,对应的货币基金收益率上升。所以这个阶段最优资产配置是货币。

4、衰退期:在这个阶段,由于之前经历过了滞胀期,GDP下滑,居民收入降低,社会整体消费能力下降,最后CPI下降,即在这个阶段里,GDP走低、CPI也走低。在GDP以及CPI双双走低的情况下,货币当局被迫降息来应对经济下行压力,市场利率维持在低位。

宏观策略分析常用的衰退、滞胀、复苏、过热等词都是美林时钟意义下的词汇,都是相对概念、中性概念。它们根据短周期经济变动趋势描述资产定价逻辑,即所依据的主要是经济短周期的方向。当然,美林时钟投资时钟并不是只有一个顺时方向运转的,政府的干预可能引起时钟跳跃或逆转。例如2009年的4万亿刺激政策,让中国经济从衰退期快速进入过热期。落后产能得不到及时淘汰,经济很可能从衰退期转到滞胀期。另外一个导致美林时钟不准的原因是国内经济的特殊情况,我们面临经济结构调整,结构性问题叠加了周期性问题。但作为成熟经济体的运行周期规律,美林时钟终究会回到它正确的轨道上去。

知道了最基本的概念,那我们来分析一下当前中国的经济状态。表面上看,与滞胀的指标最为匹配。从过往的经济周期来看,产生“滞胀”的原因一般有两种:一是供给收缩过快导致需求下滑的同时价格上升,二是汇率大幅贬值导致以美元计价的实际GDP大幅下滑但本币计价的物价大幅上升。三季度所呈现的经济数据与第一种情形有所类似。但是我们认为,中国经济增速仍有6%,而且出现了短期企稳回升的迹象,这绝非经济停滞。随着成本端的降幅高于需求端降幅,整体的企业利润有望逐步企稳回升,而这将逐步带动GDP回升。尤其这一轮利润的回升主要由成本下降带动,未来在新的消费需求,例如5G,汽车等方面拉动实际需求逐渐企稳,这与传统的“滞胀”存在明显的不同。从目前的物价结构来看,CPI的上升主要体现在猪价的大幅上涨,而剔除掉猪价之后,10月的CPI涨幅为1.3%,涨幅其实有限。而猪价大涨主要因为生猪疫情导致的供给冲击,肉禽等价格上涨则主要受到猪肉价格上涨的带动,但其余的大多数消费品并不存在供给冲击,因而并不存在价格短期大涨的动力。因而预计到2020年下半年猪价回落之后,CPI有望回落至3%左右的正常区间。

展望未来10年的中国,我们也有望进入相对平缓时代。GDP增速保持在5-6%的区间,通胀率保持在2-3%的温和水平,那么GDP名义增速有望保持在7-8%左右,这意味着企业盈利增速也有望达到7-8%,再加上2%的股息率,那么只要股市的估值保持稳定,中国股市可以产生每年10%左右的稳定回报率,而股市也有望迎来长期慢牛。

风险提示:本报告所载信息和资料来源于公开渠道的,本公司对其真实性、准确性、充足性、完整性及其使用的适当性等不作任何担保。在任何情况下,本报告中的信息、观点等均不构成对任何人的投资建议,也不作为任何法律文件。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

关注“鹏石投资”官方微信公众号获取更多公司资讯,请点击以下链接:上海鹏石投资管理有限公司